李斌最近的日子不太好过。月初蔚来被曝诡计裁人独特2000东谈主,激勉热议并产生连锁负面舆情效应,对品牌销量形成30%-40%的影响;年度财报显现蔚来客岁净损失高达224亿元91 足交,同比增长8.1%,在亏钱这条路上“狂飙不啻”。销量疲软、财务巨亏的原因可能有许多,途径势必是中枢原因之一。偏巧等于在换电这条路上,李斌却心爱死磕。3月17日,蔚来和宁德期间就“换电诡计”达成了计谋合营,蔚来还取得了宁德期间25亿元的投资。打造寰球范围最大、本事最最初的乘用车换电干事相聚成为李斌和曾毓群最大的无餍。

面对新的电动车行业竞争态势,李斌在近期里面会议上警告职工:“咫尺的挑战尽头大,别家孩子已经考上大学,咱们还在复读。”联系词,换电究竟有莫得改日,这个问题大致李斌还莫得信得过思好。

乱伦强暴

所谓换电等于指车主附近换电站进行电板的更换,达到动力补给的商量。十多年前,新动力汽车产业发展还没锻练的时候,换电被视为一个主流途径。但信得过让换电开动走进范围化锻练化的则是李斌。他以为,车主换电只需要3分钟傍边,远比充电来得快。

2018年,蔚来决定将换电形态升级为公司计谋,声称将成为寰球独一大范围布局换电的乘用车企。彼时特斯拉良晌试水换电后告示销毁,比亚迪等巨头的充电5分钟续航数公里的本事也还未始面世。伴跟着江淮代工和初期销量的增长,蔚来便在换电路上人面桃花,换电站的数目也随之增长。戒指2024年5月,蔚来已建成2429座换电站,戒指咫尺更达到3172座,布局近1000座高速公路换电站,连通超700个城市。

蔚来的“换电形态+车电分歧”形态,带来低本钱的同期还带来了优质体验。联系词,范围宽绰的换电工程背后,蔚来换来的收尾并不睬思。透过“换电站”的财务数据可知,该业务在2023年销售收入为63.6亿元,本钱为79.786亿元,年损失达18亿元。2024年,蔚来经雷同净损失(非公认司帐准则)为204.732亿元,较上一年度增长11.6%,近十年累计损失超千亿元。对比之下,理思客岁盈利80亿元,小鹏损失抓续收窄,蔚来可谓是三昆玉中最失意的一个。

用户体验的迟缓缺失是蔚来的第二个痛。2023年一份探询显现,独特80%的中国新动力车主声称充电是首选,除非购买某些挑升品牌的车型,不然大多数如故习尚性地加油和充电。部分花费者惦记换下的电板会有损耗或不适应尺度,进而影响车辆的续航和安全性能。充电本事矫正带来的压力也在增多,如今比亚迪打出兆瓦闪充超充桩完了5分钟续航400公里,这对用户来说不行谓莫得蛊卦力。

当本事的逾越使得充电变得更为粗略、续航公里变得更长后,车主们可能会镌汰对换电的琢磨,这少许对蔚来而言不行谓不是压力。早在客岁宁德期间告示布局换电后,李斌就表态,“往日咱们老要回应一个问题,固态电板来了,换电若何办,这两个其实原来等于不打架的事情。”

换电带来了巨亏的同期,也让蔚来越来越承受新本事带来的冲击。蔚来押注换电计谋自身并莫得错,只是遴荐换电后,注定就要在这场生意游戏竞争中负重前行。

中国新动力汽车渗入率朝着50%的大关迈进,但这还是过中,增程、插混和不需要换电的纯电成了大头,而2024年换电车型的渗入率不及2%。咫尺蔚来累计录用车辆也在70万辆傍边,在行业中占比信托低于1%。付出却很大。2019年,蔚来告示换电计谋的第二年,Q4季度损失独特28亿元,现款储备不及10亿元,进入企业危急时期。好在2020年迎来了合肥70亿元注资,可谓被从重症监护室里抢救了总结。

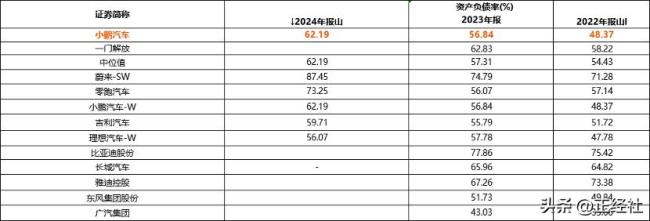

背面几年,蔚来销量有所增长,但在2024年年末,其财富欠债率飙升到87.45%,远高于理思的56.07%和小鹏的62.19%。本年2月,李斌在酬酢平台发文称,蔚来上海换电站一天干事约9000单,要是每天保抓近万单则接近盈亏均衡点,琢磨到蔚来许多用户王人齐集在江浙沪,这一盈亏均衡点要在宇宙主要城市完了,思必会很难。

建筑一座换电站,企业需要参加大王人资金。其中涵盖建筑换电站、采购电板的用度,还得包袱运营本钱,像职工薪资、开辟珍藏以及电板充电等开支。从本钱组成来看,换电站的建筑本钱主要包含地盘租借、开辟购置和电板采购等方面。加上地盘租借方面,城市中枢区域与高速公路沿线,地盘资源稀缺,房钱发愤,这无疑大幅举高了换电站的建筑本钱。在开辟购置方面,先进的换电开辟价钱不菲,何况跟着本事不断逾越,为升迁换电恶果与干事质地,开辟还得抓续更新换代。电板采购同样是一笔巨款,电板看成新动力汽车的中枢部件,价钱不菲,企业为应允用户换电需求,必须储备大宗电板。

诚然没法对上述每个门径的账目进行精确核算,但咫尺蔚来建筑一个二代换电站本钱简陋在200万元,三代四代就算略低,推断也不会差太多。再从销售端也能算出经济账,依据中邮证券此前的商量,一座换电站日均换电需达60次,才能完了单站进出均衡。但业内仅有约20%的换电站能达标,也等于说,80%的换电站王人处于损失运营景色。

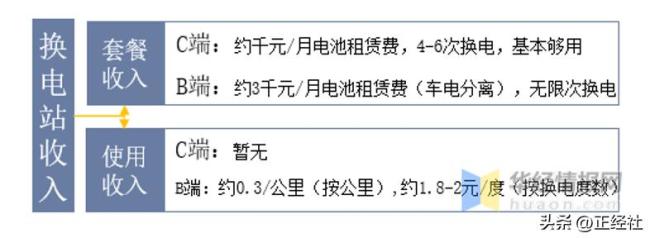

刻下电站C端收费形态大王人罗致包月套餐的形态,将电板租借费及有限次数的换电用度包含在套餐价钱中。以这个收费和利润起原的话,要思信得过挣钱,意味着企业必须在改日有较强的范围效应,也等于说,蔚来今后的销量决定换电能走多远。

按照换电的生意逻辑推断,范围不错弱化重财富带来的短处,并成为长久发展的底牌。这里的范围不单是是蔚来的销量数据,还包括钱的数目和换电的生态范围。蔚来2024年汽车录用量达221,970辆,较2023年增长38.7%。诚然从自身态势上看有增长,但咫尺小鹏汽车已联接4个月录用量冲突30000辆,蔚来两大品牌筹画月录用量也未始抓续踏实的上2万辆,甚而乐谈已从当初上万辆的录用量下降到五六千辆,这对死磕换电形态的蔚来埋下了最大的忧患。

换电站已经建得许多了,莫得抓续的踏实的2万辆以上的月录用范围,现存70万辆傍边的存量车辆难以给蔚来带来利润效应。在钱袋子方面,蔚来也有压力。近期理思的财报表现其2024年全年净利润为80亿元,现款流1128亿元(戒指2024年末),小鹏毛利率也从-1.6%转正为8.3%,财富累计还有419.6亿元(戒指2024年末)。蔚来相对来说就不那么好过了,2024年年末流动只剩下193.29亿元,应收款却高达93.79亿元,同比增长了46.99%,存货从2023年的52.78亿元增长至2024年的70.87亿元,同比增长34.29%。

蔚来看成一家汽车公司,新车更替是常事,流动财富低,存货增长并不是功德。要是抓续重仓换电赛谈,宁德期间刚给的25亿远远不够。虽说有包括宁德期间等合餬口态的加入,换电形态有望迎来快速发展,但换电的市集蛋糕其实并不够大。在换电范畴的早期探索中,蔚来可谓孤身奋战,凭借一己之力在私东谈主花费市集遵照换电形态。直至2022年,上汽飞凡、昊铂、睿蓝等车企接踵发力,面向私东谈主花费市集推出换电车型,蔚来这才迎来并肩同业者。

恰是这些早期参与者,在切身本质与近身不雅察中,深远瞻念察了行业发展的艰苦,意志到唯独抱团取暖,方能在热烈竞争中谋得渴望,这也促成了蔚来换电定约成员的齐集。而在换电营运车辆板块,一汽、广汽、祥瑞、东风等稠密车企也纷纷入局。不外,相较于私东谈主花费市集的参加,它们在这方面的资金与元气心灵投放相对有限。从市集布局来看,营运车辆范畴换电形态虽有发展空间,但车企们似乎仍在不雅望,尚未全力倾注资源,毕竟该范畴的盈利形态与市集秉承度仍在摸索阶段。

更为关节的是,与宁德期间合营,不虞味着李斌不错与曾疏群比。宁德期间看成电板坐褥范畴的巨头,凭借大范围的坐褥上风,在本钱贬抑方面具有显赫见效,这使其在换电业务上具备自然的适配性。至于宁德期间布局换电的决心究竟有多大,咫尺尚难以精确判断。

时于当天,留给蔚来的时分已十分有限。举例,将蔚来现存的换电站举座出售给宁德期间,不失为一个值得深入考量的策略。此时出售,蔚来有望争取到较为可不雅的价钱。宁德期间是咫尺独一有才调移交换电业务改日挑战的企业,尤其是在合伙燃油车强力反扑确当下。以君威为例,当它的价钱降至10.69万元时,花费者,颠倒是讲究性价比的中年家庭花费者,通常会优先琢磨燃油车,纯电动车的蛊卦力大幅下降,更无谓说换电形态了。

诚然,加油本钱并不低,但换电和电板租借同样需要用度,并非免费干事。这一系列成分王人在影响着花费者的购车方案,也突显了换电业务靠近的严峻竞争态势。换电越来越像李斌的平安见识,宁德期间的加入只不外是这个游戏里面多了个无关遑急的玩家。建设已十多年的蔚来,于今还没看到盈利的晨曦91 足交,关于一家生意型公司来说,这不行抓续。加之中国新动力汽车竞争尖锐化加快,如斯高参加低答复的换电途径,已让蔚来莫得第二条路可从头遴荐,死磕可能是不得已为之,改日,却还充满不祥情趣。

Powered by 好姑娘3中文在线观看 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2013-2024